Italia

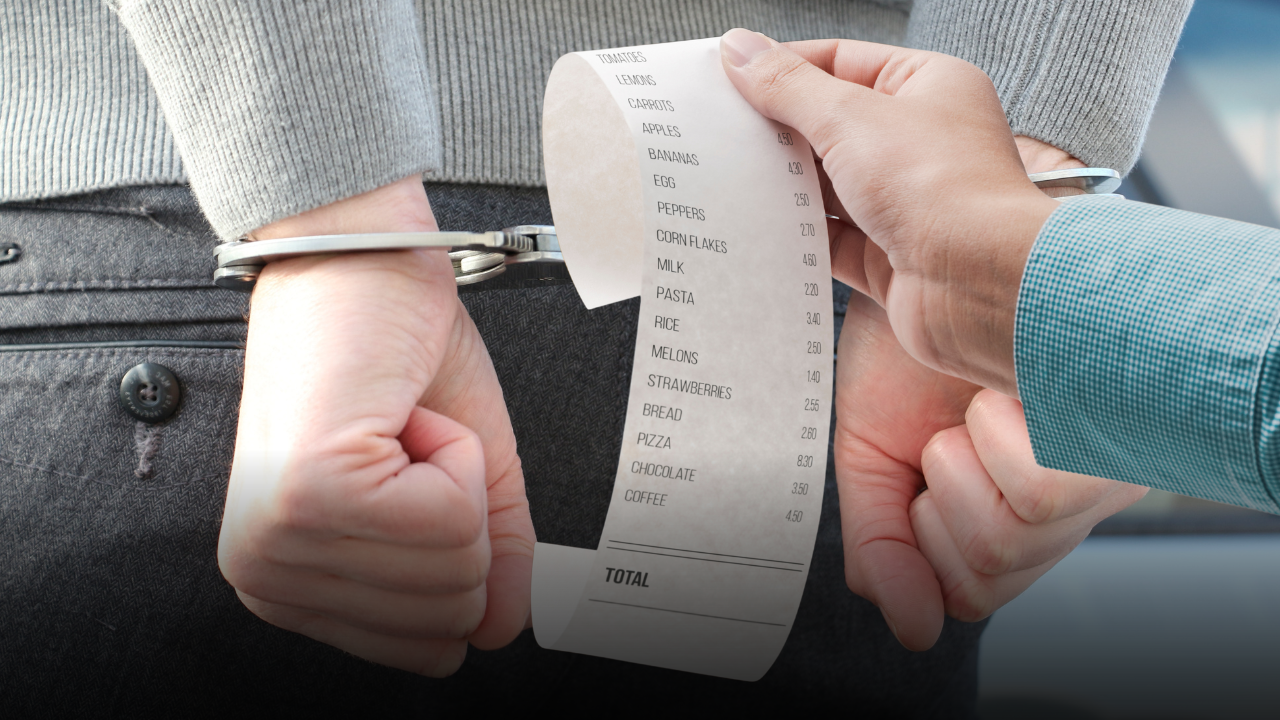

Taccheggio e scontrini falsi: rubare al supermercato non è mai “solo un errore”

Chi tenta di uscire con la merce senza pagare rischia pene severe: dal carcere fino a tre anni (o molto di più in caso di aggravanti), alla multa e al possibile divieto di ritorno nel punto vendita.

Scontrino fasullo e taccheggio: il caso di Rho

Il 27 novembre 2025, un fatto ha sollevato l’attenzione mediatica: a un punto vendita Esselunga di Rho è stata denunciata una tecnica di furto che prevedeva l’uso di uno “scontrino fasullo”. Secondo quanto riportato, una persona avrebbe tentato di portare via merce per circa 700 euro senza pagarla, usando un documento di acquisto alterato o falso. Il caso — riportato da media locali — ha scatenato discussioni sul fenomeno del taccheggio e sui rischi reali per chi commette simili reati.

Ma non si tratta di un’eccezione: supermercati e grandi magazzini, oggi, sono quasi sempre dotati di videocamere, varchi antitaccheggio, addetti alla sicurezza e sistemi digitali di sorveglianza. In molti casi, basta un movimento sospetto — come uscire dal cancello delle casse senza passare alla cassa o con un carrello “parzialmente” pagato — per attivare la segnalazione ai vigilanti.

Chi pensa di “farla franca” sbaglia: la legge italiana è chiara e molto dura verso chi sottrae merce esposta alla vendita senza pagarla.

Cosa prevede la legge

Il reato che si commette quando si ruba in un supermercato è disciplinato dall’Articolo 624 del Codice Penale: chiunque si impossessa di una cosa mobile altrui, sottraendola a chi la detiene, con l’intenzione di trarne profitto per sé o per altri, è punito con la reclusione da 6 mesi a 3 anni e con una multa da 154 a 516 euro.

Tuttavia, quando il furto avviene in un negozio o in un supermercato — ovvero su “cose esposte alla pubblica fede” — può configurarsi l’ipotesi del furto aggravato. In questo caso, la pena aumenta, spesso con reclusione da 2 a 6 anni e multa da 927 a 1.500 euro.

In più, molte condotte tipiche di chi tenta di rubare — come occultare la merce, usare stratagemmi o nascondere prodotti — aggravano ulteriormente la posizione.

La normativa prevede che, in questi casi, il reato diventi procedibile d’ufficio: non servirà una querela del negoziante o del proprietario, basta la segnalazione della vigilanza o la denuncia da parte di chiunque abbia assistito al fatto.

Infine, la giurisprudenza recente — ad esempio una ordinanza del 2025 — ha confermato che anche quando il furto non viene portato completamente a termine (cioè si viene fermati prima di uscire), la registrazione video può essere sufficiente per considerarlo tentativo di furto e procedere penalmente.

Non è solo questione di soldi: conseguenze reali

Chi viene scoperto a rubare in un supermercato rischia molto più che una notte in cella. Le conseguenze possono includere:

- incarcerazione e multa;

- procedura penale con iscrizione nel casellario giudiziario;

- possibile richiesta di risarcimento del danno da parte del negoziante;

- divieto di ritorno nel punto vendita, per un periodo determinato o addirittura permanente.

Inoltre, la “colpa sociale” può essere alta: un furto commesso in un negozio pubblico — specie di generi alimentari — danneggia non solo il commerciante, ma chi paga regolarmente e vede lievitare i prezzi.

Conclusione: la furbata ritorna indietro

Alla luce di quanto previsto dalla legge e delle pratiche sempre più sofisticate adottate dai supermercati, usare trucchetti come “lo scontrino fasullo” non è una dimostrazione di furbizia, ma un salto nel buio. Videocamere, monitoraggio elettronico, controlli alla barriera delle casse: sono tutti strumenti che rendono il furto molto più rischioso di quanto chi lo commette immagini.

In più, le pene — anche per piccoli furti — non sono trascurabili. E la giustizia in Italia non guarda solo al valore della merce: una confezione di valore modesto può tradursi comunque in una condanna, come confermato da sentenze recenti della Corte di Cassazione.

Insomma: rubare al supermercato non è una scelta intelligente, ma un’azione che può complicarti la vita — ben più di quanto vale la spesa che avresti cercato di evitare.

INSTAGRAM.COM/LACITYMAG

Italia

Sempre meno fedi e più convivenze: l’Italia riscrive il matrimonio

Cresce l’età degli sposi, calano i matrimoni religiosi e diminuiscono anche separazioni e divorzi: la famiglia italiana assume forme sempre più diverse.

In Italia ci si sposa sempre meno e sempre più tardi. Il quadro che emerge dai dati Istat relativi al 2024 racconta una trasformazione profonda dei comportamenti familiari e delle scelte di vita delle coppie. Nell’arco dell’anno sono stati celebrati 173.272 matrimoni, con una riduzione del 5,9% rispetto al 2023, confermando una tendenza ormai strutturale che va avanti da decenni.

A segnare il cambiamento è soprattutto il crollo delle nozze religiose, diminuite dell’11,4% in un solo anno. Oggi sei matrimoni su dieci vengono celebrati con rito civile, un’inversione di proporzioni che testimonia la progressiva secolarizzazione della società italiana e un diverso modo di intendere il legame di coppia. Anche le seconde nozze registrano una flessione, così come i matrimoni misti, mentre cresce il peso delle unioni che coinvolgono cittadini stranieri o nuovi cittadini italiani: nel 2024 sono state 29.309, pari al 16,9% del totale.

I primi matrimoni restano comunque la maggioranza, con 130.488 celebrazioni, ma anch’essi risultano in calo (-6,7%). A salire, invece, è l’età media degli sposi: gli uomini si sposano a 34,8 anni, le donne a 32,8, confermando il rinvio delle scelte familiari legato a fattori economici, lavorativi e culturali. In lieve diminuzione anche le unioni civili tra persone dello stesso sesso, che nel 2024 sono state 2.936, con una prevalenza di coppie maschili (54,8%).

Parallelamente, diminuiscono separazioni e divorzi. Le separazioni sono state 75.014, in calo del 9%, mentre i divorzi si attestano a 77.364 (-3,1%). Un dato che non indica necessariamente una maggiore stabilità delle coppie, ma che riflette anche il fatto che sempre meno persone scelgono il matrimonio come cornice giuridica della propria relazione.

«L’Italia è cambiata profondamente e con essa il concetto stesso di famiglia», spiega Gian Ettore Gassani, avvocato matrimonialista e fondatore dell’Associazione Avvocati Matrimonialisti Italiani. «Nel 1970 i matrimoni sfioravano quota 450mila, oggi poco più di 170mila. Questo non significa che non si formino nuove famiglie, ma che cresce il numero delle coppie che convivono senza sposarsi».

Secondo Gassani, il calo delle nozze ha anche effetti economici rilevanti. L’intero comparto legato al matrimonio – dai ricevimenti agli abiti, dai viaggi di nozze ai servizi fotografici – risente di una domanda in diminuzione. A questo si aggiunge un atteggiamento più prudente sul piano patrimoniale: il 74% delle coppie sceglie la separazione dei beni, segno di una fiducia più cauta nella durata del vincolo coniugale.

Il cambiamento si riflette anche nella genitorialità: oggi un figlio su quattro nasce fuori dal matrimonio e solo una minoranza delle coppie divorziate, circa il 13%, decide di risposarsi. «Il matrimonio non è più l’unica, né la principale forma di famiglia», conclude Gassani. «Da questo punto di vista, l’Italia si sta avvicinando sempre di più alle dinamiche già diffuse nel resto d’Europa».

Un’evoluzione che ridisegna il tessuto sociale del Paese e che impone nuove riflessioni, non solo culturali ma anche giuridiche ed economiche, su cosa significhi oggi scegliere di “mettere su famiglia”.

Italia

Bambini nel mirino, tra paure e realtà: cosa sta succedendo davvero in Italia e come proteggerli

Le cronache di febbraio 2026 hanno riacceso l’allarme su tentativi di avvicinare o derubare minori. I casi restano limitati, ma la percezione del rischio cresce. I consigli degli esperti per prevenire senza creare panico.

Le voci si rincorrono sui social, i messaggi si moltiplicano nelle chat dei genitori e la paura prende forma: “Hanno tentato di avvicinare dei bambini all’uscita di scuola”, “Attenzione agli sconosciuti in auto”. Episodi segnalati in diverse città italiane nelle ultime settimane hanno riacceso una preoccupazione antica, quella della sicurezza dei più piccoli. Ma cosa c’è di vero e, soprattutto, come bisogna comportarsi?

Le forze dell’ordine invitano alla prudenza ma anche alla lucidità. I tentativi di avvicinare minori a scopo di furto o raggiro esistono, ma rappresentano una percentuale ridotta rispetto al totale dei reati. Spesso non si tratta di veri e propri sequestri, bensì di tentativi di sottrarre oggetti di valore come smartphone o zaini, sfruttando l’ingenuità o la distrazione.

Negli ultimi casi segnalati, secondo le prime ricostruzioni investigative, gli adulti sospetti avrebbero cercato di attirare l’attenzione dei bambini con scuse banali, come chiedere indicazioni o offrire piccoli regali. Si tratta di tecniche già note agli investigatori, basate sulla manipolazione psicologica e sulla creazione di una falsa fiducia.

La percezione del rischio, tuttavia, è amplificata dalla velocità con cui le notizie circolano online. Non sempre le segnalazioni si trasformano in denunce ufficiali, ma l’allarme si diffonde rapidamente, creando un clima di apprensione. Gli esperti parlano di “paura sociale”, una reazione comprensibile ma che va gestita con equilibrio.

La prevenzione resta lo strumento più efficace. Gli psicologi dell’età evolutiva sottolineano l’importanza di insegnare ai bambini alcune regole semplici ma fondamentali: non seguire sconosciuti, non accettare regali o passaggi e rivolgersi subito a un adulto di fiducia in caso di situazioni sospette. Non meno importante è il dialogo continuo in famiglia, che aiuta i minori a riconoscere comportamenti anomali senza sviluppare ansia.

Anche l’ambiente gioca un ruolo chiave. Scuole, quartieri e comunità possono contribuire creando contesti più sicuri, con maggiore vigilanza e collaborazione tra cittadini. La presenza di adulti nelle aree frequentate dai bambini rappresenta spesso il deterrente più efficace.

Gli investigatori ricordano inoltre che i sequestri di minori a scopo di riscatto, molto diffusi in Italia negli anni Settanta, oggi sono eventi rarissimi, grazie a controlli più capillari e a una maggiore consapevolezza collettiva. Italia resta infatti tra i Paesi europei con livelli di criminalità contro i minori relativamente contenuti.

Il vero rischio, sottolineano gli specialisti, è cedere al panico o diffondere informazioni non verificate. La sicurezza passa dalla prevenzione, ma anche dalla corretta informazione.

Italia

Poliziotto licenziato per Temptation Island, il Tar sospende tutto e chiama in causa Mediaset

Il capo della Polizia Vittorio Pisani firma il provvedimento dopo la ricomparsa dell’agente a Temptation Island. Ma la difesa ribatte: immagini girate prima della diffida. Ora i giudici vogliono una versione giurata anche da Mediaset.

Altro che falò di confronto: questa volta a bruciare rischia di essere una carriera. Il capo della Polizia Vittorio Pisani ha licenziato un agente – assistente capo coordinatore – colpevole di aver partecipato, senza autorizzazione, all’edizione estiva 2024 di Temptation Island, insieme alla fidanzata. Una presenza giudicata incompatibile con il ruolo e culminata in un provvedimento durissimo: la decadenza dall’impiego.

Ma la storia, come spesso accade, non finisce con i titoli di coda del reality. Il poliziotto ha impugnato il licenziamento davanti al Tar del Lazio, che a gennaio ha sospeso in via cautelare il provvedimento, ordinando la riammissione in servizio fino alla decisione di merito, fissata per il prossimo 24 marzo.

Scoperto per caso, davanti alla tv

Il dettaglio più surreale emerge dagli atti: la partecipazione dell’agente al programma sarebbe stata scoperta casualmente dai suoi superiori, semplicemente accendendo la televisione. Anche loro, a quanto pare, seguivano il reality di Canale 5. Da lì, il 28 agosto 2024, arriva una diffida formale: all’agente viene intimato “di astenersi da qualsiasi ulteriore partecipazione al programma”.

Un ordine secco, che sembrava chiudere la vicenda. Ma poche settimane dopo, il poliziotto ricompare nell’edizione autunnale di Temptation Island. Ed è a quel punto che parte la procedura disciplinare più pesante, culminata con il licenziamento, approvato dopo il parere del Consiglio di amministrazione per il personale della Polizia di Stato.

Il nodo delle immagini “vecchie”

Ed è qui che la storia si biforca. Secondo la difesa dell’agente, dopo la diffida non ci sarebbe stata alcuna nuova partecipazione. La puntata autunnale contestata sarebbe andata in onda con immagini registrate durante l’estate, dunque prima della diffida. In sostanza: nessuna violazione dell’ordine ricevuto, solo un montaggio televisivo tardivo.

Versione contestata dai superiori, che invece sostengono la presenza effettiva dell’agente anche nella nuova edizione del programma. Due letture opposte, una sola verità da accertare.

Il Tar chiama in causa Mediaset

I giudici amministrativi, davanti a una ricostruzione così divergente, hanno deciso di andare a fondo. Hanno chiesto alla Polizia di Stato una relazione dettagliata su tutti i fatti e, soprattutto, hanno imposto all’agente di produrre una dichiarazione giurata del responsabile del programma Mediaset, chiamato a chiarire quando siano state effettivamente registrate le immagini andate in onda nella stagione autunnale.

Un passaggio delicato, che trascina indirettamente Mediaset dentro una vicenda disciplinare e amministrativa di primo livello, dove il confine tra spettacolo e funzione pubblica diventa improvvisamente terreno giuridico.

Reality e divisa: una linea sempre più sottile

Il caso solleva una questione più ampia: fino a che punto un appartenente alle forze dell’ordine può esporsi in un reality televisivo? E quando un prodotto di intrattenimento diventa incompatibile con il decoro e i doveri dell’uniforme?

Per ora, il “falò” è rimandato. L’agente è tornato in servizio, ma solo in via provvisoria. Il verdetto vero arriverà il 24 marzo. E questa volta non basterà un montaggio televisivo a cambiare il finale.

Sarabanda Celebrity torna in tv: Papi chiama Jake La Furia, Rettore e Orietta Berti. Il mistero di Tony Pitony

Insonnia, l’alleato silenzioso: mindfulness e meditazione per addormentarsi meglio

Icardi contro Wanda Nara al Tribunale di Milano: battaglia per le case milionarie comprate durante il matrimonio

Il correttore giusto per ogni imperfezione

Affari Tuoi diventa hot: Herbert Ballerina parla dell’“atto”, De Martino lo blocca in diretta e scoppia il caos

Depressione, il ruolo nascosto degli zuccheri nel cervello

Romina Carrisi divorzia a sorpresa: il matrimonio finisce con un bimbo di due anni. Al Bano rompe il silenzio

Quando il cane “dà la zampa” senza essere stato richiesto: cosa vuole davvero comunicarci

Jack Osbourne diventa papà per la quinta volta: la figlia si chiama Ozzy, omaggio al mito dei Black Sabbath

Dalla giarrettiera ai collant rossi: come un capo “tecnico” è diventato un manifesto di stile

Elisabetta Canalis, che Sex bomb! è suo il primo topless del 2024 (GALLERY SENZA CENSURA!)

Dick Rating: che voto mi dai se te lo posto?

Bossetti è innocente? Ecco tutti i lati deboli dell’accusa

Helena Prestes, chi è la concorrente vip del Grande Fratello? Età, carriera, vita privata e curiosità

La De Filippi beccata con lui: la strana coppia a cavallo si rilassa in vacanza

Fact checking su Imane Khelif, la pugile al centro delle polemiche. Davvero è trans?

Video scandalo a Temptation Island Spagna: lei fa sesso con un tentatore, lui impazzisce in diretta

Shaila del Grande Fratello: balzi da “Gatta” nei programmi Mediaset

L’estate senza trucco di Belén Rodriguez

È crisi tra Stefano Rosso e Francesca Chillemi? Colpa di Can?

A Natale si è tutti più buoni, ma non fino a questo punto…

Ho visto lei che bacia lui che bacia lei: con l’AI è un tripudio di effusioni

Come ti trasformo con l’AI i politicanti di casa nostra, in versione “guerriera”

Politici? Ma andate a lavorareee…

I leader politici diventano star di Grease: il remake esilarante conquista Instagram

Il “pericolo giallo” minaccia anche la Gioconda: con l’AI si trasforma in una classica donna orientale

Annalisa autoironica a Le Iene: “Sorchissima io”? C’è dell’eccitazione in rete…

Cake art estrema: le torte che non ti aspetti…

La skincare secondo Belen: tre gocce di siero, un filtro da urlo e tanta genetica

Dal guinzaglio alla ciotola: guida essenziale al benessere del tuo cane

-

Gossip2 anni fa

Gossip2 anni faElisabetta Canalis, che Sex bomb! è suo il primo topless del 2024 (GALLERY SENZA CENSURA!)

-

Sex and La City2 anni fa

Sex and La City2 anni faDick Rating: che voto mi dai se te lo posto?

-

Cronaca Nera2 anni fa

Cronaca Nera2 anni faBossetti è innocente? Ecco tutti i lati deboli dell’accusa

-

Speciale Grande Fratello1 anno fa

Speciale Grande Fratello1 anno faHelena Prestes, chi è la concorrente vip del Grande Fratello? Età, carriera, vita privata e curiosità

-

Gossip2 anni fa

Gossip2 anni faLa De Filippi beccata con lui: la strana coppia a cavallo si rilassa in vacanza

-

Speciale Olimpiadi 20242 anni fa

Speciale Olimpiadi 20242 anni faFact checking su Imane Khelif, la pugile al centro delle polemiche. Davvero è trans?

-

Video1 anno fa

Video1 anno faVideo scandalo a Temptation Island Spagna: lei fa sesso con un tentatore, lui impazzisce in diretta

-

Speciale Grande Fratello1 anno fa

Speciale Grande Fratello1 anno faShaila del Grande Fratello: balzi da “Gatta” nei programmi Mediaset